Cuando la cartera de microcréditos pasa de 10,000 a 100,000 cuentas en pocos meses, el equipo de cobranzas que funcionaba con llamadas manuales se convierte en un cuello de botella.

La tasa de contacto cae, los costos por gestión suben y la mora temprana se acumula sin que nadie la gestione a tiempo.

Automatizar el cobro en una fintech que crece rápido empieza por un punto concreto: la mora preventiva y los primeros 30 días de atraso, donde el volumen es alto, la conversación es predecible y el impacto en recupero es medible desde la primera semana.

El flujo mínimo efectivo se construye sobre un voicebot outbound como canal principal de contacto. Esta tecnología permite escalar la operación sin depender de la disponibilidad de agentes humanos, manteniendo consistencia en el mensaje y trazabilidad completa de cada interacción.

Como complemento apalancar otros canales para reforzar el contacto con quienes no atienden la llamada inicial.

Ese flujo necesita tres cosas que no son negociables: datos actualizados del deudor, reglas de escalación a un agente humano y un dashboard con métricas en tiempo real. Lo que define el éxito no es sólo la sofisticación del bot, que es clave para el impacto.

También son críticos la calidad de los datos que lo alimentan, la infraestructura de telefonía que lo conecta y las reglas que determinan cuándo un humano debe intervenir, aprovechando las ventajas de la escalabilidad con IA.

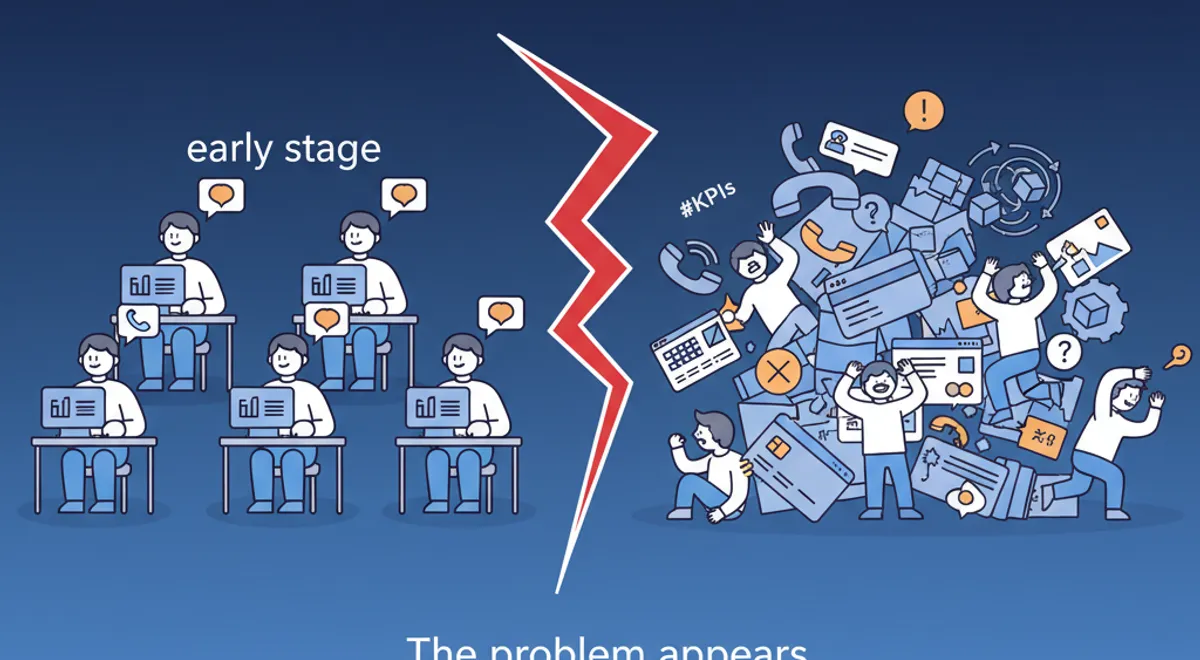

Qué cambia cuando una fintech crece

Una fintech en etapa temprana puede gestionar mora con cinco agentes y un CRM básico. Eso funciona mientras la cartera se mantiene acotada y los perfiles de riesgo son homogéneos.

El problema aparece cuando el crecimiento acelera y tres variables se mueven al mismo tiempo. La primera es el volumen.

Pasar de miles a decenas o cientos de miles de cuentas activas multiplica las gestiones pendientes cada día toca. Un equipo que antes cubría el 80% de la cartera en mora ahora apenas llega al 20% o el 30%, y la mora preventiva directamente se abandona.

La segunda es el costo. Cada agente humano tiene un techo de gestiones diarias, y contratar al ritmo del crecimiento de cartera destruye el unit economics del producto. La tercera es la ventana horaria.

Los usuarios de microcréditos digitales operan en horarios que no coinciden con el turno de un call center tradicional.

Esa combinación de volumen, costo y disponibilidad es lo que hace que la automatización deje de ser un proyecto de innovación y se convierta en un problema operativo urgente que requiere soluciones de cobranzas especializadas.

Arquitectura de despliegue en días

Un piloto funcional puede estar en producción en menos de dos semanas si los prerequisitos están resueltos. El orden importa.

El primer paso es definir el segmento de prueba. Lo recomendable es arrancar con mora preventiva y mora temprana, donde la conversación sigue un patrón simple, y donde la acción tiene mayor impacto.

El segundo es definir los datos que el voicebot va a requerir para la gestión, inclusive la información que puede requerir para manejar rebates y negociación.

El tercer paso es configurar las reglas de escalación. Si el cliente menciona un reclamo, pide una reestructuración o muestra señales de vulnerabilidad, la conversación pasa a un agente humano con todo el contexto.

Segmento de mora vs. canal y objetivo de gestión

- Mora preventiva: recordar vencimiento y confirmar fecha y medio de pago. Escalación a humano solo si el cliente reporta un error en el monto o solicita apoyo.

- Mora temprana: obtener promesa de pago con fecha concreta y registrar motivo de atraso. Escalación a humano si hay disputa o solicitud de refinanciación

- Mora media o tardía: gracias a la IA generativa, hoy el voicebot permite manejar opciones de negociación, refinanciación o quitas. Escalación a agente especializado cuando no hay aceptación en las opciones presentadas o cuando la complejidad del caso lo requiere.

Plataformas como Inceptia permiten desplegar este tipo de piloto con integración a telefonía en días, manteniendo trazabilidad completa y cumplimiento normativo desde el primer contacto.

La variable que nadie presupuesta

Existe un dato que define más el resultado que cualquier mejora en el script del bot: la tasa de contactabilidad efectiva.

En operaciones de cobranza outbound sobre cartera de microcréditos digitales, entre el 40% y el 80% de los intentos de llamada terminan en buzón de voz, número inválido o rechazo automático del celular.

Eso significa que el bot puede ejecutar 100,000 llamadas diarias, pero si solo 20,000 generan una conversación real, el costo por contacto efectivo impacta en la ecuación costo vs recupero.

Por eso es fundamental que el modelo de costos del voicebot sea solidario con la contactabilidad: que solo se pague por conversaciones, y no por intentos fallidos.

Los factores que erosionan la contactabilidad son concretos. Números desactualizados o prepagos dados de baja. Llamadas en horarios donde el usuario no puede atender. Falta de capacidad en la plataforma para cantidad de reintentos o escalabilidad.

Antes de escalar el volumen de gestiones automatizadas, la operación necesita un proceso de higiene de base de contacto. Validar números activos, respetar ventanas horarias, definir un mínimo y máximo de intentos diarios por cliente .

Datos mínimos

El voicebot necesita recibir, como mínimo, estos campos por cada gestión: código de cliente para tener unicidad de gestión, nombre del cliente, monto adeudado y fecha de vencimiento, canales de pago disponibles, alternativas de negociación en caso de ser necesarios, montos mínimos de pago, fecha límite de aceptación.

Las integraciones críticas para que el flujo funcione en producción son: integración con el sistema de telefonía para ejecutar llamadas ; etiquetado automático de resultados de gestión que retroalimente la estrategia de contacto; reglas de descanso que eviten rellamar a clientes ya gestionados en el mismo ciclo; y capacidad de integración bidireccional con el CRM para carga automatizada de casos y actualización de estados en tiempo real.

KPIs operativos desde el día uno

- Contactabilidad efectiva mide el porcentaje de llamadas que generan conversación real. Define el costo por gestión. Depende del tipo de Mora y calidad de las Bases.

- Tasa de promesa de pago mide cuántos contactos efectivos terminan con compromiso de fecha. Es el indicador adelantado de recupero.

- Cumplimiento de promesa mide qué porcentaje de promesas se convierten en pago real. Valida la calidad de la gestión.

- Costo vs Recupero: Mide el costo por peso recuperado. Permite comparar con la operación manual. La señal de alerta es que no baje al menos un 40% respecto al costo humano.

Si tu fintech necesita escalar cobranzas sin perder control ni trazabilidad, solicita una demo de las soluciones Inceptia y evalúa cómo sería un piloto sobre tu cartera real.

Preguntas frecuentes sobre Cobranzas para Fintechs

¿¿Cuánto tiempo toma implementar un voicebot de cobranzas?

Entre 1 y 2 semanas. El tiempo depende principalmente de la calidad de los datos de contacto, la definición clara del segmento de prueba y la configuración de las reglas de escalación a agentes humanos.

¿La automatización reemplaza al equipo de cobranzas?

No. Multiplica la capacidad de gestión y la flexibiliza, permitiendo atender más cuentas en menos tiempo y en horarios extendidos. El equipo humano se mantiene para las gestiones muy complejas donde el criterio y la empatía humana hacen la diferencia.

¿Cómo se garantiza el cumplimiento normativo en distintos países de Latam?

Configurando reglas por país: ventanas horarias permitidas, máximo de intentos, textos de aviso de privacidad y grabación de consentimiento. Esas reglas se parametrizan en el flujo, no se dejan al criterio del operador.

¿Cuánto tarda en verse el impacto en recupero?

Con un piloto bien segmentado en mora preventiva y temprana, las primeras métricas de contactabilidad y promesas de pago son visibles en la primera semana. El impacto en recupero real se mide al cierre del primer ciclo de cobro (15 a 30 días).